Τι προβλέπει το νέο μεσοπρόθεσμο: πλεονάσματα 3,5% και ανάπτυξη 2,6% ως το 2021

Τι προβλέπει το νέο μεσοπρόθεσμο: πλεονάσματα 3,5% και ανάπτυξη 2,6% ως το 2021

Πρωτογενή πλεονάσματα 3,5% του ΑΕΠ ως και το 2021 και ετήσιους ρυθμούς ανάπτυξης από 2,2 ως 2,6% προβλέπει το μεσοπρόθεσμο πρόγραμμα δημοσιονομικής πολιτικής 2018-2021 της κυβέρνησης το οποίο συμφωνήθηκε με τους Θεσμούς και αναμένεται να κατατεθεί στη Βουλή.

Ωστόσο, το Ελληνικό Δημοσιονομικό Συμβούλιο (ΕΔΣ), αξιολογώντας τις μακροοικονομικές και δημοσιονομικές προβλέψεις του μεσοπρόθεσμου θεωρεί ότι είναι κατά βάση αισιόδοξες και «συναρτώνται με την πραγμάτωση σειράς προϋποθέσεων».

Διαβάστε εδώ την αξιολόγηση του προγράμματος από το Ελληνικό Δημοσιονομικό Συμβούλιο

Οπως επισημαίνει το Ελληνικό Δημοσιονομικό Συμβούλιο στην αξιολόγησή του «ο στόχος που τίθεται στο Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής 2018-2021 για πρωτογενές πλεόνασμα της τάξης του 3,5% είναι ένας πολύ απαιτητικός στόχος. Η επίτευξη του στόχου σε συνδυασμό με μεγέθυνση άνω του 2% ετησίως εξαρτάται δραστικά από τη συγκράτηση των δημοσίων δαπανών στα τρέχοντα επίπεδα και τη συνέχιση της υπερ-απόδοσης των δημοσίων εσόδων που καταγράφηκε από τις αρχές του 2016 και κατά τα τελευταία διαδοχικά τρίμηνα παρά την προτεινόμενη αβεβαιότητα και τη σχετική στασιμότητα της οικονομικής δραστηριότητας».

Είναι γεγονός, αναφέρεται στην έκθεση του ΕΔΣ, ότι οι δημόσιες δαπάνες τα τελευταία έτη, στο πλαίσιο του προγράμματος προσαρμογής, φαίνεται να έχουν καταστεί σε απόλυτο σχεδόν βαθμό μέγεθος ελεγχόμενο από την κυβέρνηση. Ειδικά την τελευταία τριετία το επίπεδο των δαπανών παραμένει σχετικά σταθερό και ταυτόχρονα οι ετήσιες προβλέψεις, όπως αυτές περιλαμβάνονται στις Εισηγητικές Εκθέσεις του Προϋπολογισμού, ουσιαστικά επαληθεύονται. Συνεπώς, ο στόχος για συγκράτηση των δαπανών στα τρέχοντα επίπεδα μπορεί να θεωρηθεί επιτεύξιμος. Ωστόσο κίνδυνοι για εκτροχιασμό των δημοσίων δαπανών εξακολουθούν να υφίστανται. Σημαντικότερη πηγή ανησυχίας αποτελούν οι Οργανισμοί Κοινωνικής Ασφάλισης (ΟΚΑ) και ειδικά το σκέλος που αφορά στη χρηματοδότηση του ΕΦΚΑ. Ειδικά για τις δαπάνες που αφορούν σε χρηματοδότηση των ΟΚΑ απαιτείται ιδιαίτερη προσοχή και δεν δικαιολογείται κανένας απολύτως εφησυχασμός. Επιπλέον, η όποια συγκράτηση των δημοσίων δαπανών θα πρέπει να μην προκαλεί συσσώρευση ληξιπρόθεσμων οφειλών1. Κάτι τέτοιο ενώ θα ήταν δημοσιονομικά ουδέτερο ως προς τη διαμόρφωση του πρωτογενούς αποτελέσματος σε όρους σύμβασης χρηματοδοτικής διευκόλυνσης (ΣΧΔ), θα παρακώλυε όμως την ομαλή λειτουργία της αγοράς δεσμεύοντας σημαντικούς πόρους. Αυτό το φαινόμενο που έχει ενταθεί κατά περιόδους λόγω της αβεβαιότητας στην έκβαση της αξιολόγησης και της παράτασης των διαπραγματεύσεων, υποδηλώνει πόσο σημαντική θα ήταν για την οικονομία η υπέρβαση του καθεστώτος ανασφάλειας που έρχεται να επιβαρύνει την περιοριστική επίπτωση μιας δημοσιονομικής πολιτικής με υψηλά πρωτογενή πλεονάσματα.

Οι εν εξελίξει επισκοπήσεις των δημοσίων δαπανών ανά Υπουργείο θα πρέπει να προβλέπουν περιθώρια ανακατανομής των δαπανών προς πιο παραγωγικές χρήσεις

όπως και την αποδέσμευση δαπανών από τον Τακτικό Προϋπολογισμό υπέρ του ΠΔΕ (σκέλος εγχώριων πόρων).

Όσον αφορά στο σκέλος των εσόδων η υπέρ-απόδοση για το έτος 2016 οφείλεται κυρίως στην αύξηση εσόδων της Γενικής Κυβέρνησης (ΓΚ), λόγω αυξημένης απόδοσης των άμεσων – έμμεσων φόρων και ασφαλιστικών εισφορών.

Εύλογα προκύπτει το ερώτημα, εάν η υψηλή απόδοση των εσόδων θα διατηρηθεί τα επόμενα έτη: ποιο τμήμα, δηλαδή, του πρωτογενούς πλεονάσματος προέρχεται από φορολογικά μέτρα μόνιμου χαρακτήρα, τα οποία αναμένεται να επιφέρουν ανάλογη δημοσιονομική απόδοση και τα επόμενα έτη και αντίστοιχα, ποιο τμήμα προέρχεται από παρεμβάσεις εφάπαξ απόδοσης. Και τέλος, ποιο τμήμα μπορεί να αποκτήσει μονιμότερο χαρακτήρα, στο πλαίσιο βελτίωσης της παραγωγικότητας της φορολογικής διοίκησης. Εκτιμούμε ότι η πλειονότητα των μέτρων έχει μόνιμο χαρακτήρα και δύναται να αποδώσει εισπρακτικά ώστε να διατηρηθεί η θετική πορεία των δημοσίων εσόδων που επιτεύχθηκε το 2016.

Οι πρόσφατες νομοθετικές παρεμβάσεις, οι οποίες εφαρμόστηκαν μερικώς εντός του 2016 απέδωσαν περίπου 640 εκατ. ευρώ, ενώ τα αντίστοιχα προβλεπόμενα έσοδα για το 2017 και μετά εκτιμώνται στο ύψος των 2.500 εκατ. ευρώ. Οι παρεμβάσεις, οι οποίες εφαρμόστηκαν πρώτη φορά το έτος 2017, προβλέπεται να αποδώσουν περίπου 500 εκατ. ευρώ, ενώ οι παρεμβάσεις εφάπαξ χαρακτήρα για το έτος 2016 εκτιμάται ότι ανήλθαν σε ποσοστό 30% του πρωτογενούς πλεονάσματος του έτους. Ο μόνιμος χαρακτήρας των μέτρων δεν διασφαλίζει από μόνος του την υψηλή απόδοσή τους στο χρόνο, δεδομένου ότι αυτή εξαρτάται από σειρά παραγόντων, όπως η αύξηση της απασχόλησης, η βελτίωση του οικονομικού κλίματος, η αύξηση της ιδιωτικής κατανάλωσης κ.τ.ό.

Πέραν των ως άνω αναφερθεισών παρεμβάσεων μονίμου χαρακτήρα, υπάρχουν ήδη ψηφισθείσες παρεμβάσεις με πρώτη εφαρμογή το έτος 2018 και με εκτίμηση απόδοσης περίπου 400 εκατ. ευρώ ανά έτος. Επιπλέον, οι παρεμβάσεις δημοσιονομικού χαρακτήρα που προβλέπονται με την ψήφιση του Μ.Π.Δ.Σ. εκτιμάται ότι θα αποδώσουν 1900 εκατ. ευρώ για το έτος 2020 και 2100 εκατ. για το έτος 2021. Σημειωτέον ότι τα συγκεκριμένα μέτρα (μείωση αφορολόγητου) προγραμματίζεται να συνδυαστούν με μέτρα αντιστάθμισης της δημοσιονομικής επιβάρυνσης, τα οποία, όπως έχει συμφωνηθεί στο πλαίσιο της τεχνικής συμφωνίας για τη 2η αξιολόγηση, θα έχουν ουδέτερο δημοσιονομικό αποτέλεσμα κατά το 2020. Τα μέτρα αυτά με το ΜΠΔΣ επεκτείνονται και κατά το έτος 2021.

Η σημαντική αύξηση του αριθμού και του όγκου των συναλλαγών με ηλεκτρονικά μέσα πληρωμής (χρεωστικές και πιστωτικές κάρτες, μεταφορές πιστώσεων σε τραπεζικούς λογαριασμούς κλπ.) τα τελευταία χρόνια – λόγω και της εφαρμογής των περιορισμών στην ανάληψη μετρητών και τη μεταφορά κεφαλαίων – έχει συντελέσει: α) σε περιορισμό της απόκρυψης εισοδημάτων, συνεπώς και στην αύξηση των φορολογικών εσόδων β) σε επίσπευση των χρόνων απόδοσης του εισπραττόμενου ΦΠΑ. Η θέσπιση του μέτρου προσδιορισμού του ύψους αφορολόγητου εισοδήματος που δικαιούται κάθε φορολογούμενος αποκλειστικά με ηλεκτρονικές συναλλαγές και η υποχρεωτική χρήση μηχανήματος αποδοχής καρτών (POS) σε πληθώρα δραστηριοτήτων κυρίως υπηρεσιών (όπως νομικές υπηρεσίες, εκπαίδευση, εστίαση, ιατρικές υπηρεσίες) θα συμβάλει με τη σειρά της σε περαιτέρω αύξηση των

ηλεκτρονικών συναλλαγών. Επιπλέον η βελτίωση στο μηχανισμό συλλογής εσόδων (το 2016 τα ποσοστά εισπραξιμότητας του φόρου εισοδήματος φυσικών και νομικών προσώπων, περιουσίας και Φ.Π.Α. ήταν αυξημένα σε σχέση με το προηγούμενο έτος) η οποία έχει επιτευχθεί τα τελευταία έτη θα συμβάλει στη διατήρηση μέρους της απόδοσης. Αντίστοιχα οφέλη πιθανότατα έχει αποδώσει η ενεργοποίηση των μηχανισμών αναγκαστικής είσπραξης οφειλών από τις υπηρεσίες της ΑΑΔΕ – εάν και ως προς αυτό πρέπει κανείς να είναι σε επιφυλακή για το ενδεχόμενο οι δράσεις αυτές να έχουν αρνητικές επιπτώσεις στη λειτουργία τομέων της αγοράς και στην απασχόληση, εφόσον λάβουν διαστάσεις, που μπορεί να σχετίζονται μεν με το ύψος των συσσωρευμένων ληξιπρόθεσμων οφειλών αλλά δεν ελέγχονται επαρκώς με ευρύτερα οικονομικά και κοινωνικά κριτήρια.

Μακροοικονομικό σενάριο

Το σενάριο των μεσοπρόθεσμων μακροοικονομικών εξελίξεων της περιόδου 2017-2021 στηρίζεται στις εξής αρχικές παραδοχές:

– Κλείσιμο της 2ης αξιολόγησης και ομαλή ολοκλήρωση του ισχύοντος προγράμματος

– διατύπωση δεσμευτικής πολιτικής απόφασης για το πλέγμα και το χρονοδιάγραμμα των μεσοπρόθεσμων μέτρων που θα καθιστούν μακροχρόνια διαχειρίσιμο το δημόσιο χρέος

– ένταξη του τραπεζικού συστήματος στις ρυθμίσεις του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ.

Υπό τις ανωτέρω σωρευτικές προϋποθέσεις, οι θετικές προσδοκίες που είναι ήδη έκδηλες στα μηνύματα των αγορών, σε συνδυασμό με την ομαλή από πλευράς γεωπολιτικών παραμέτρων εξέλιξη της τουριστικής περιόδου δύνανται να ωθήσουν την ελληνική οικονομία στο πέρασμα από τη φάση στασιμότητας σε μια φάση σθεναρής ανάκαμψης. Κατ’ ακολουθία, μια διατηρήσιμη ενίσχυση της οικονομικής δραστηριότητας μέχρι τα τέλη του έτους μπορεί να διορθώσει τις μέχρι σήμερα αντιφατικές μακροοικονομικές επιδόσεις και να ωθήσει την οικονομία σε σχετικά ικανοποιητικούς ρυθμούς μεγέθυνσης για το 2017. Η έκταση του δυναμισμού με τον οποίο θα αντιδράσει η οικονομία στο δεύτερο εξάμηνο του έτους θα συμβάλει αποφασιστικά σε σημαντική ενίσχυση των ρυθμών μεγέθυνσης του επόμενου έτους.

Η επίτευξη των στόχων για το ερχόμενο και τα επόμενα έτη συναρτάται στενά με τις δημοσιονομικές επιδόσεις της χώρας καθώς και με συνθήκες σταθερότητας και σχετικής ανάκαμψης σε ευρωπαϊκή κλίμακα, παρά τους κλυδωνισμούς που αναμένεται να προξενήσουν οι διαδικασίες εξόδου του Ηνωμένου Βασιλείου από την ΕΕ και η ενδεχόμενη άνοδος των τιμών του πετρελαίου.

To «nexus» υψηλώνπλεονασμάτων και μεγέθυνσης.

Ο πολύ υψηλός στόχος του ΜΠΔΣ 2018-2021 για τα πρωτογενή πλεονάσματα θέτει εκ των πραγμάτων σοβαρούς περιορισμούς στην οικονομική δραστηριότητα. Θεωρούμε ότι η διατήρηση πολύ υψηλών πρωτογενών πλεονασμάτων αφαιρεί δημοσιονομικό χώρο που μπορεί να λειτουργήσει υποβοηθητικά στην επιδίωξη της διατηρήσιμης μεγέθυνσης. Έτσι εκ πρώτης όψεως, ο στόχος για διατήρηση πρωτογενών πλεονασμάτων της τάξης του 3,5% σε μεσοπρόθεσμο χρονικό ορίζοντα, αντιμάχεται εν μέρει τον στόχο για πραγματική αύξηση του Α.Ε.Π. με ρυθμούς άνω του 2%. Ωστόσο ο συνδυασμός αυτός θα μπορούσε να είναι εφικτός υπό προϋποθέσεις, τις οποίες παραθέτουμε στη συνέχεια:

Ιδιωτική Κατανάλωση

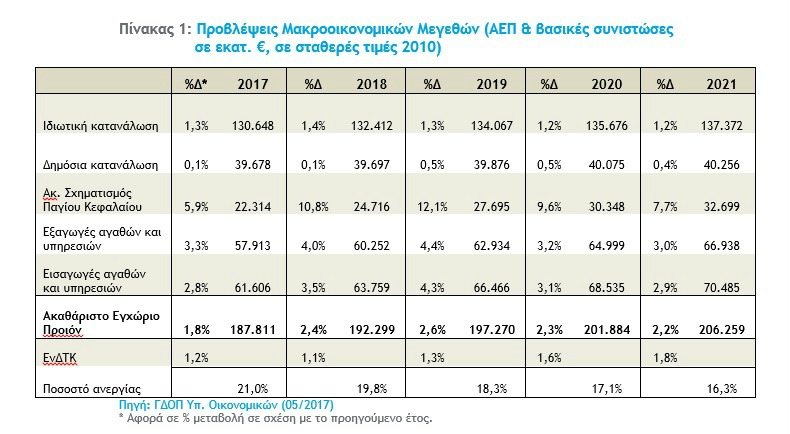

Στην Ελλάδα το ποσοστό της ιδιωτικής κατανάλωσης στη διάρθρωση του Α.Ε.Π. κυμαίνεται περί το 70%. Συνεπώς είναι το μέγεθος του οποίου η εξέλιξη, λόγω της υψηλής του βαρύτητας στο Α.Ε.Π., το επηρεάζει σημαντικότερα από οποιαδήποτε άλλη συνιστώσα του. Κατά την εκτίμησή μας ο «πήχυς» που τίθεται στο ΜΠΔΣ για αύξηση με μέσο ετήσιο ρυθμό 1,2% είναι μεν αισιόδοξος στόχος, λόγω της πίεσης που ασκείται στο διαθέσιμο εισόδημα από τα συνεχόμενα φορολογικά μέτρα, αλλά μία σειρά παραγόντων μπορεί να τον κάνει επιτεύξιμο. Σε αυτούς συγκαταλέγονται η σταδιακή αναστροφή του οικονομικού κλίματος με την ολοκλήρωση της δεύτερης αξιολόγησης, η μείωση των ληξιπρόθεσμων υποχρεώσεων του Δημοσίου προς τους ιδιώτες, η πιστωτική επέκταση με έμφαση στην ιδιωτική κατανάλωση και η σημαντική αποκλιμάκωση της ανεργίας. Περαιτέρω μέτρα που μπορούν να συνδράμουν την τόνωση της ιδιωτικής κατανάλωσης και να δώσουν μια αφετηρία ώθησης στην οικονομία θα είναι η προγραμματισμένη και «στοχευμένη» διανομή «κοινωνικού μερίσματος» στην περίπτωση υπερ-απόδοσης σε συστηματική βάση. Αντιστρόφως, μόνο αν επιτευχθούν οι στόχοι για τα πρωτογενή πλεονάσματα θα εφαρμοστούν τα αντισταθμιστικά μέτρα που μπορούν να αποτρέψουν την περιοριστική επίπτωση από τη μείωση των συντάξεων το 2019 και του αφορολογήτου το 2020.

Επενδύσεις

Σύμφωνα με τις προβλέψεις του ΜΠΔΣ 2018-2021 οι επενδύσεις θα αποτελέσουν την κινητήρια δύναμη στην αύξηση του Α.Ε.Π., αφού προβλέπεται μεγάλη άνοδος με πραγματικούς ρυθμούς αύξησης που θα ξεπεράσουν το 10% το 2018 και 2019 ενώ θα διατηρηθούν σημαντικά υψηλοί και τα υπόλοιπα χρόνια του προγράμματος (μέσα επίπεδα αύξησης 9,8% ετησίως).

Το προτεινόμενο ΜΠΔΣ διαχωρίζεται ως προς το ΠΔΕ σε δύο υποπεριόδους. Η πρόβλεψη είναι αρχικά για σταθερότητα του ύψους του προγράμματος στα σημερινά επίπεδα μέχρι και το επόμενο έτος 2018. Στη συνέχεια, κατά τη δεύτερη υποπερίοδο 2019-21, προβλέπεται σημαντική αύξηση του σκέλους που χρηματοδοτείται από εθνικούς πόρους (κατά 55% ήτοι κατά μισό δισ. ευρώ περίπου). Το αποτέλεσμα είναι ότι η πρόβλεψη για το συνολικό ΠΔΕ είναι μια αύξηση της τάξης του 8,2%.

Με δεδομένο ότι μεγάλο μέρος του συγχρηματοδοτούμενου από ευρωπαϊκούς πόρους ΠΔΕ δεν αφορά σε δαπάνες εκσυγχρονισμού ή προσθήκες τεχνικού εξοπλισμού και υποδομών, το «βάρος» για την επίτευξη των στόχων πέφτει εξ ολοκλήρου στον ιδιωτικό τομέα. Οι προβλέψεις του ΜΠΔΣ για αύξηση των επενδύσεων παγίου κεφαλαίου καθίστανται έτσι υπέρμετρα αισιόδοξες σε σχέση με τις προβλέψεις για τις υπόλοιπες συνιστώσες του Α.Ε.Π.

Η ανάκαμψη των επενδύσεων σε παραγωγικό εξοπλισμό μετά από μια μακρόχρονη περίοδο αποεπένδυσης και απαξίωσης του παραγωγικού κεφαλαίου, σε συνθήκες χρόνιων αρνητικών ρυθμών μεταβολής της αποταμίευσης των νοικοκυριών και χρηματοδοτικής δυσχέρειας του δημοσίου, μπορεί να προέλθει, κατά βάση, από ιδιωτικές εγχώριες και κυρίως ξένες άμεσες επενδύσεις. Κατά συνέπεια τίθεται επί τάπητος το ζήτημα των κινήτρων, της διευκόλυνσης και της ευρύτερης ρύθμισης των όρων επιχειρηματικής δράσης. Παράλληλα, πρέπει να ληφθούν μέτρα που θα καλλιεργούν μεσοπρόθεσμα την ενίσχυση της ροπής προς την αποταμίευση, ώστε από τη μια μεριά να συγκρατηθεί η ιδιωτική κατανάλωση εισαγομένων αγαθών και να περιοριστούν οι πιέσεις στο εμπορικό ισοζύγιο ενώ, από την άλλη, να συγκεντρώνονται πόροι για την εγχώρια χρηματοδότηση παραγωγικών επενδύσεων.

Επιπλέον θα πρέπει τα μεγάλα επενδυτικά σχέδια που ήδη έχουν δρομολογηθεί (π.χ. το έργο στο πρώην αεροδρόμιο του Ελληνικού) να ξεκινήσουν να υλοποιούνται, σε συνδυασμό με μικρότερου μεγέθους επενδυτικές προσπάθειες. Ειδικά για τις τελευταίες, η σταδιακή άμβλυνση των κεφαλαιακών ελέγχων αποτελεί κρίσιμο στοιχείο για την υλοποίησή τους. Η οικοδομική δραστηριότητα η οποία για δεκαετίες αποτέλεσε το μεγαλύτερο μέρος του ακαθάριστου σχηματισμού παγίου κεφαλαίου εκτιμάμε ότι δεν πρόκειται να έχει σημαντική άμεση ανάκαμψη.

Από πλευράς δημοσίων επενδύσεων, στο βαθμό που το επιτρέπουν οι δημοσιονομικοί στόχοι του προγράμματος προσαρμογής, θα πρέπει να αντιστραφεί η τάση περιορισμού του ΠΔΕ μετά το 20083 και να επιδιωχθεί η ενεργός διαχείρισή του ως μοχλός για την επιτάχυνση της αναπτυξιακής διαδικασίας. Στο πλαίσιο αυτό, είναι επιτακτική ανάγκη η πλήρης και, κατά το δυνατόν, εμπροσθοβαρής απορρόφηση των διαθέσιμων εθνικών και ευρωπαϊκών κονδυλίων4 και η αποδοτικότερη αξιοποίησή τους σε έργα υψηλής προστιθέμενης αξίας. Πρέπει άλλωστε να σημειωθεί ότι οι συνέπειες της χρόνιας υποχρηματοδότησης λόγω της οικονομικής κρίσης είναι ήδη έκδηλες στις δημόσιες υποδομές. Μεσοπρόθεσμα, η δραστική αντιμετώπισή τους αναμένεται να καταστεί αναπόφευκτη σε ορισμένους, τουλάχιστον τομείς – όπως π.χ. τα σχολικά κτίρια, σύμφωνα με πρόσφατες μελέτες5.

Για τους λόγους αυτούς θεωρούμε ότι η αξιοπιστία των προβλέψεων για αύξηση των επενδύσεων συναρτάται ευθέως με τον σχεδιασμό συγκεκριμένων μέτρων αύξησης των διαθέσιμων πόρων για δημόσιες επενδύσεις με χρήση χρηματοδοτικών πηγών του εξωτερικού – όπως π.χ. η Ευρωπαϊκή Τράπεζα Επενδύσεων – και με αξιοποίηση πόρων που θα μπορούσαν να εξοικονομηθούν με ορθολογικότερη διαχείριση άλλων κατηγοριών δαπανών του Τακτικού Προϋπολογισμού που θα απελευθερώσει πόρους με στόχο την ανακατανομή τους υπέρ του ΠΔΕ.

Εξωτερικό Ισοζύγιο

Το ΜΠΔΣ 2018-2021 προβλέπει πραγματική αύξηση της αξίας τόσο των εισαγωγών όσο και των εξαγωγών, με την καθαρή συνεισφορά του εξωτερικού ισοζυγίου της χώρας στο ΑΕΠ να παραμένει ελαφρά αρνητική καθ’ όλην τη διάρκεια του ΜΠΔΣ. Το χρόνιο έλλειμμα του εμπορικού ισοζυγίου πρόσκαιρα έχει ρυθμιστεί και αυτό λόγω της μείωσης του διαθεσίμου εισοδήματος και των περιορισμών στην κίνηση κεφαλαίων. Έτσι υπάρχει ο κίνδυνος για μεγαλύτερη αύξηση των εισαγωγών δεδομένης της υψηλής οριακής ροπής προς εισαγωγές που διέπει διαχρονικά τη λειτουργία της ελληνικής οικονομίας. Είναι λοιπόν πιθανό η ανάκαμψη της οικονομίας και η σταδιακή χαλάρωση των περιορισμών να επαναφέρουν τις πιέσεις στο εμπορικό ισοζύγιο. Η σταδιακή μεταστροφή του παραγωγικού συστήματος προς τα διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες απαιτεί την υλοποίηση ενός φιλόδοξου όσο και μετρημένου σχεδίου παραγωγικής ανασυγκρότησης.

Δημόσιο χρέος

Σύμφωνα με τις προβλέψεις του ΜΠΔΣ 2018-2021 η πορεία του λόγου δημόσιου χρέους προς ΑΕΠ θα είναι διαρκώς μειούμενη, αγγίζοντας το 149% το 2021. Η μείωση αυτή οφείλεται κατά μεγάλο μέρος στην πρόβλεψη για διατηρούμενους ρυθμούς μεγέθυνσης του ΑΕΠ πάνω από 2% από το 2018 και πέρα. Το ονομαστικό δημόσιο χρέος εμφανίζεται να έχει αθροιστική μείωση συνολικού ύψους 3,7 δισ. ευρώ ή κατά 1,2% σε σύγκριση με τα μέγιστα επίπεδα στα οποία προβλέπεται να φθάσει κατά το τρέχον έτος (319,7 δις. ή 176,4% σε σύγκριση με το ΑΕΠ).

Είναι σημαντικό να επισημανθεί ότι μετά την επιτυχή ολοκλήρωση του τρέχοντος προγράμματος προσαρμογής που αναμένεται τον Αύγουστο του 2018, η χώρα θα ενταχθεί στο ισχύον πλαίσιο ευρωπαϊκής δημοσιονομικής εποπτείας, σύμφωνα με τις ρυθμίσεις του Δημοσιονομικού Συμφώνου Σταθερότητας. Στο πλαίσιο του Συμφώνου η εξέλιξη και δυναμική του χρέους θα υπόκεινται σε διαρκή έλεγχο και τυχόν αποκλίσεις θα διορθώνονται αυτόματα. Πιο συγκεκριμένα έχει θεσπιστεί: α) υποβολή του εθνικού σχεδίου έκδοσης νέου δημοσίου χρέους στο Ευρωπαϊκό Συμβούλιο και την αρμόδια Επιτροπή, β) ο λόγος δημοσίου χρέους προς ΑΕΠ πρέπει να μειώνεται με μέσο ρυθμό 1/20 το χρόνο, μέχρι να προσεγγίσει το όριο του 60%. Τέλος όσον αφορά στις ακαθάριστες χρηματοδοτικές ανάγκες της οικονομίας (Gross Financing Needs) αυτές προβλέπεται να εξομαλυνθούν περαιτέρω μετά την εφαρμογή των βραχυπρόθεσμων και των μεσοπρόθεσμων6 μέτρων ελάφρυνσης του δημοσίου χρέους.

Συμπεράσματα

Το Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής (ΜΠΔΣ) περιλαμβάνει και εδράζεται σε μακροοικονομικές και δημοσιονομικές προβλέψεις για την τετραετία 2018-2021.

Σε γενικές γραμμές, οι προβλέψεις-εκτιμήσεις, σε συνδυασμό με τις επιμέρους δράσεις όπως περιγράφονται, αποτελούν ένα πλαίσιο που συνδυάζει τη μεσοπρόθεσμη δημοσιονομική σταθερότητα με την απαρχή μιας περιόδου οικονομικής μεγέθυνσης και σταδιακής μείωσης του ποσοστού ανεργίας. Ουσιαστικά, το ΜΠΔΣ εκφράζει την αισιοδοξία για την έξοδο της χώρας από την έντονη οικονομική κρίση της παρελθούσας επταετίας.

Η μεσοπρόθεσμη δημοσιονομική σταθερότητα στηρίζεται σε δύο πυλώνες:

Α. Τον αυστηρό έλεγχο και ανακατανομή των δαπανών, με συγκεκριμένους στόχους ανά υπουργείο.

Β. Τη διατήρηση μιας δομής του φορολογικού συστήματος που ήδη από το 2016 ενσωματώνει δυνατότητες «υπεραπόδοσης» με μόνιμη, δηλαδή διαρθρωτική βάση, σε συνδυασμό με την πιο αποτελεσματική φορολογική διοίκηση.

Με αυτά τα δεδομένα, η δημοσιονομική διαχείριση βρίσκεται σε ένα νέο καθεστώς, διαφορετικό απ’ ότι ίσχυε στο παρελθόν, ουσιαστικά σε ένα πλαίσιο «μεσοπρόθεσμης διατηρησιμότητας».

Με αυτή την έννοια, οι στόχοι για τα πρωτογενή πλεονάσματα κρίνονται κατ’ αρχήν εφικτοί.

Παραμένει βέβαια το ερώτημα κατά πόσον μια συνεχώς περιοριστική δημοσιονομική πολιτική είναι συμβατή με τους στόχους για την διατήρηση θετικών ρυθμών αύξησης του πραγματικού ΑΕΠ.

Ο συνδυασμός υψηλής φορολογικής επιβάρυνσης και υψηλών ασφαλιστικών εισφορών θα περιορίζουν τη δυνατότητα της ιδιωτικής κατανάλωσης να συμβάλει στην αύξηση του ΑΕΠ, και αυτό αποτυπώνεται στις εκτιμήσεις του Μεσοπρόθεσμου.

Με δεδομένη την ουσιαστικά μηδενική συμβολή του εξωτερικού ισοζυγίου αγαθών και υπηρεσιών στην αύξηση του ΑΕΠ, απομένει ως μοναδικός προωθητικός παράγοντας ο σχηματισμός παγίου κεφαλαίου, δηλ. οι δημόσιες και κυρίως οι ιδιωτικές επενδύσεις.

Οι αισιόδοξες εκτιμήσεις που αποτυπώνονται στο Μεσοπρόθεσμο για τη σημαντική αύξηση των επενδύσεων στην πενταετία 2017-2021 προϋποθέτουν σταθεροποίηση των προσδοκιών, σημαντική βελτίωση του επενδυτικού και επιχειρηματικού κλίματος, υλοποίηση του προγράμματος αποκρατικοποιήσεων, επιστροφή σε ομαλές συνθήκες λειτουργίας του τραπεζικού συστήματος και φυσικά άρση των περιορισμών στην κίνηση κεφαλαίων.

Πολλές από αυτές τις προϋποθέσεις παραμένουν σήμερα ως «ζητούμενα», και με αυτήν την έννοια οι εκτιμήσεις για διατηρήσιμους ρυθμούς μεγέθυνσης της τάξης του 2,4% ετησίως κρίνονται αισιόδοξες.

Στον βαθμό που δεν επιτευχθούν οι εκτιμώμενοι ρυθμοί μεγέθυνσης, οι δημοσιονομικοί στόχοι ενδεχομένως δεν θα είναι επιτεύξιμοι και θα καταστήσουν αναγκαία τη λήψη «διορθωτικών μέτρων».

Ακολουθήστε το Protagon στο Google News