Είναι δυνατόν να διεξάγεται η συζήτηση για το Ασφαλιστικό επί τη βάσει ενός σχεδίου, το οποίο υπολογίζει τις εισφορές των ασφαλισμένων με λάθος τρόπο; Με αυτή την κυβέρνηση, ναι! Eνα χρόνο τώρα, σε κάθε ευκαιρία, ακόμα και όταν πρόκειται για μείζονα θέματα οικονομικής πολιτικής, έχει αποδείξει πως η σχέση της με τα ποσοτικά δεδομένα είναι «χαλαρή». Και, δυστυχώς, οι συνέπειες της χαλαρότητας αποβαίνουν τοξικές για τους πολίτες και τη χώρα.

Ο διακηρυγμένος στόχος του νέου ασφαλιστικού νομοσχεδίου είναι ευγενής και θεμιτός: ισονομία και δικαιοσύνη, όλοι οι ασφαλισμένοι να αποδίδουν εισφορές και να λαμβάνουν συντάξεις με τους ίδιους κανόνες. Ομως, αν το υπουργείο στην προσπάθειά του να εφαρμόσει την αρχή της ισονομίας έκανε σωστά τις πράξεις, οι ασφαλισμένοι του ΟΓΑ, του ΟΑΕΕ, και του ΕΤΑΑ θα κατέβαλλαν για κύρια σύνταξη και περίθαλψη το 23% των εσόδων τους και όχι το 26,95%, όπως προβλέπει το νομοσχέδιο.

Αν μάλιστα το υπουργείο είχε τη γενναιότητα να προχωρήσει στη μερική εφαρμογή μιας απαραίτητης μεταρρύθμισης, θα καθιστούσε την επικουρική και το εφάπαξ προαιρετική για τους ασφαλισμένους στο ΕΤΑΑ. Αυτό θα τους υποχρέωνε να καταβάλουν εισφορές 23% αντί για 38,45% του εισοδήματός τους χωρίς να παραβιάζεται το πνεύμα, η ουσία του νόμου. Και, ίσως τότε, πιο δίκαιος και ορθολογικός ο νέος νόμος αλλά και πιο βιώσιμος, να συναντούσε μεγαλύτερη αποδοχή από τους ασφαλισμένους. Το ερώτημα είναι αν έχει το υπουργείο τη διάθεση και το καθαρό μυαλό να πράξει τα δέοντα.

Το αριθμητικό λάθος

Στους συντελεστές με τους οποίους οι ασφαλισμένοι του ΕΤΑΑ του ΟΑΕΕ και του ΟΓΑ καλούνται να αποδώσουν εισφορές στο νέο σύστημα υπάρχει ένα λάθος, αν ο στόχος του νομοθέτη είναι η εξίσωση με τους μισθωτούς. Το λάθος οφείλεται στο γεγονός ότι για την εξομοίωση χρησιμοποιούνται οι ονομαστικοί συντελεστές εισφορών των μισθωτών που, όμως, υπολογίζονται επί τη βάσει του μικτού ονομαστικού μισθού, ενώ για τον σκοπό της εξομοίωσης το σωστό θα ήταν οι εισφορές να υπολογίζονται ως ποσοστό της συνολικής μισθολογικής δαπάνης. Θα εξηγήσω τον λανθασμένο υπολογισμό -είμαι βέβαιος ότι οφείλεται σε παρανόηση- με ένα παράδειγμα περιοριζόμενος στον υπολογισμό των εισφορών για τον κλάδο κύριας σύνταξης και υγείας.

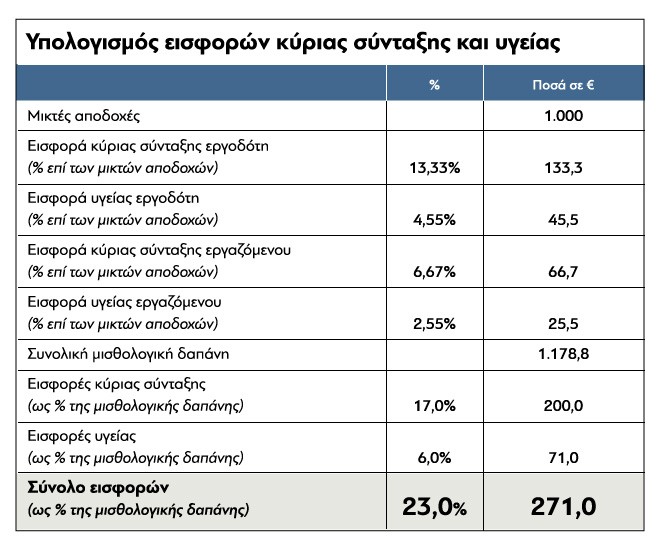

Μια εταιρεία χρειάζεται κάποιες υπηρεσίες, για τις οποίες είναι διατεθειμένη να δαπανήσει 1178,8 €. Αυτό μπορεί να γίνει με δύο τρόπους:

Α) Η εταιρεία απασχολεί έναν υπάλληλο και δαπανά για την μισθοδοσία του 1178,8 €.

Β) Η εταιρεία απευθύνεται σε έναν ελεύθερο επαγγελματία, στον οποίο καταβάλλει για τις υπηρεσίες του 1178,8 €.

Κατά το πνεύμα του νόμου θα πρέπει να αποδίδεται στο ασφαλιστικό ταμείο το ίδιο ποσό ανεξαρτήτως του είδους της επαγγελματικής σχέσης των δύο εργαζομένων. Τι ακριβώς σημαίνει αυτό;

Στην περίπτωση (Α) η εταιρεία προσλαμβάνει τον μισθωτό με 1000€ μεικτές αποδοχές και, συνυπολογίζοντας τις εργοδοτικές εισφορές, θα δαπανήσει συνολικά 1178,8€. Ομως το ποσό που αποδίδεται στο ταμείο ως ασφαλιστική εισφορά για κύρια σύνταξη και υγεία είναι το 27,1% του μεικτού ονομαστικού μισθού ήτοι 271 €. Στην περίπτωση (Β) η εταιρεία καταβάλλει στον ελεύθερο επαγγελματία τα 1178,8 € ως αμοιβή για τις υπηρεσίες του. Με την πρόταση Κατρούγκαλου, ο ελεύθερος επαγγελματίας θα πρέπει να καταβάλει στο ταμείο του το 26,95% των εσόδων του, δηλαδή το 26,95% των 1178,8€ = 317,7€. Για να υπάρχει ισονομία, δηλαδή εξομοίωση, θα πρέπει ο ελεύθερος επαγγελματίας έναντι αυτής της αμοιβής να αποδώσει στο ταμείο 271€, ήτοι το 23% των εσόδων του. Τότε και στις δύο περιπτώσεις, η εταιρεία έχει δαπανήσει για τις ίδιες υπηρεσίες το ίδιο ποσό και ο εργαζόμενος που παρέχει τις υπηρεσίες έχει αποδώσει στο ταμείο τις ίδιες εισφορές και έχει και στις δύο περιπτώσεις τα ίδια «προ φόρων και μετά ασφαλιστικών εισφορών» έσοδα. Οι σχετικοί υπολογισμοί φαίνονται αναλυτικά στον Πίνακα Ι.

Προαιρετική συμμετοχή σε επικουρική και εφάπαξ

Με τον νέο νόμο οι ασφαλισμένοι στο ΕΤΑΑ καλούνται να καταβάλουν το 7,5% των εσόδων τους ως εισφορές για επικουρική σύνταξη και άλλο ένα 4% για εφάπαξ. Οπως γνωρίζουμε, οι ασφαλισμένοι του ΟΓΑ και του ΟΑΕΕ δεν υποχρεούνται στη συμμετοχή σε επικουρική ασφάλιση και εφάπαξ.

Αν αυτοί μπορούν, γιατί όχι και οι ασφαλισμένοι στο ΕΤΑΑ; Είμαι βέβαιος πως, αν ερωτηθούν οι νεότεροι σε ηλικία δικηγόροι ή μηχανικοί αν επιθυμούν να καταβάλλουν το 11,5% των εσόδων τους προκειμένου να λάβουν στο απώτερο μέλλον από το κράτος ένα «αβέβαιο» εφάπαξ και ένα «αμελητέο» συμπλήρωμα στη κύρια σύνταξή τους, οι περισσότεροι θα προτιμήσουν να χάσουν τις μέχρι τώρα καταβληθείσες εισφορές τους -εδώ που τα λέμε, δεν είναι και σπουδαίες- και να αποφύγουν αυτήν την καταβολή στο μέλλον. Οσο πιο νέοι, τόσο μεγαλύτερο το ποσοστό που θα αρνηθεί να συνεχίσει στο σχήμα των επικουρικών. Ειδικά δε αν καταστεί απολύτως σαφές ότι το επικουρικό τους Ταμείο δεν θα χρηματοδοτείται από κοινωνικούς πόρους.

Θα μπορούσαμε, λοιπόν, να βαδίσουμε προς ένα μεταβατικό σχήμα, όπου οι υφιστάμενες συντάξεις και τα εφάπαξ θα καταβάλλονται κανονικά, ενώ οι ασφαλισμένοι θα μπορούσαν να χωριστούν σε δύο ηλικιακές κατηγορίες:

Α) άνω των 40 ετών, όπου ο ασφαλισμένος προαιρετικά και έπειτα από δική του απόφαση είτε παραμένει στο σύστημα των επικουρικών καταβάλλοντας τις σχετικές εισφορές, είτε σταματάει να καταβάλει εισφορές παραιτούμενος ταυτόχρονα και από την απαίτηση λήψης επικουρικής σύνταξης και εφάπαξ.

Β) κάτω των 40 ετών, όπου υποχρεωτικά σταματάει να καταβάλει εισφορές, παραιτούμενος ταυτόχρονα και από την απαίτηση λήψης επικουρικής σύνταξης (οι ηλικίες στο παράδειγμα είναι ενδεικτικές).

Ταυτόχρονα ιδρύεται Επαγγελματικό Ταμείο, όπου συμμετέχουν προαιρετικά οι ασφαλισμένοι του ΕΤΑΑ κάνοντας οι ίδιοι «το κουμάντο τους» για την ενίσχυση της μελλοντικής τους σύνταξης.

Κάτι τέτοιο βέβαια θα δημιουργούσε «τρύπα» στο σύστημα λόγω της απώλειας εσόδων από τις αντίστοιχες εισφορές. Στην περίπτωση όμως του ΕΤΑΑ τα απολεσθέντα έσοδα από τη μερική κατάργηση εισφορών για επικουρικές είναι πολύ μικρά και το ταμειακό κενό που προκύπτει είναι σχετικά εύκολα διαχειρίσιμο.

Θα μπορούσε, λοιπόν, η κυβέρνηση, στο πλαίσιο των νέων κανόνων για το ΕΤΑΑ, να προχωρήσει στη σταδιακή κατάργηση επικουρικών και εφάπαξ. Με αυτό τον τρόπο οι αλλαγές στο ΕΤΑΑ σχετικά με τον υπολογισμό των ασφαλιστικών εισφορών θα ήταν πιο εύκολα αποδεκτές από τους ασφαλισμένους, εφόσον πλέον θα καλούνταν να πληρώσουν 26,95% (δηλαδή 23%) και όχι 38,45%, ενώ οι ασφαλισμένοι στο ΕΤΑΑ θα ήταν «εξίσου» ίσοι με τους ασφαλισμένους στον ΟΑΕΕ και τους αγρότες σύμφωνα με το πνεύμα του νόμου.

Η πρόταση αυτή δεν είναι μια συμπτωματική δράση για να θεραπεύσει τις αντιδράσεις των θιγόμενων. Πρόκειται για ένα πρώτο μικρό βήμα σε μια επώδυνη αλλά και απαραίτητη μεταρρύθμιση που επιλέγουμε να αγνοούμε.

Η μεταρρύθμιση που αγνοήσαμε

Σύμφωνα με τις καταγεγραμμένες τάσεις, το 2045 το 1/3 του πληθυσμού θα είναι άνω των 65 ετών – σήμερα είναι μόλις το 20%. Αναλογικά αυτό σημαίνει αύξηση των δικαιούχων σύνταξης γήρατος κατά 60%. Αυτός, εξάλλου, είναι ο λόγος που στην Ευρώπη αυξάνονται τα όρια ηλικίας συνταξιοδότησης και μειώνονται τα ποσοστά αναπλήρωσης.

Κατανοώντας ότι στο μέλλον η κύρια σύνταξη που μπορεί να χορηγεί το κράτος θα είναι μικρή, στην Ευρώπη θέσπισαν τον 2ο και τον 3ο πυλώνα ασφάλισης, ώστε να δώσουν τη δυνατότητα στους πολίτες με προσωπική αποταμίευση, προαιρετικά, να συμπληρώσουν τη μικρή κύρια σύνταξη που χορηγεί το κράτος.

Στην χώρα μας ο 3ος πυλώνας δεν έχει θεσμοθετηθεί ενώ ο 2ος παραμένει ουσιαστικά ανενεργός. Ο λόγος; Δημοσιονομικός. Ουσιαστική ενεργοποίηση του 2ου και του 3ου πυλώνα σημαίνει απώλεια εσόδων για το κράτος και άρα δημοσιονομικό κενό. Για να είμαστε ειλικρινείς, αυτός είναι ο λόγος που όλοι συνομολογούν την αναγκαιότητά τους αλλά στην πράξη μένουν αδρανείς. Η ουσιαστική μεταρρύθμιση του Ασφαλιστικού σημαίνει θυσίες σήμερα προνοώντας για το μέλλον. Σημαίνει μεταφορά πόρων από αυτούς που ψηφίζουν και αποφασίζουν σήμερα προς όφελος των επόμενων γενεών. Σημαίνει, τελικά, υψηλό αίσθημα ευθύνης.

Ειδικότερα, τόσο οι επικουρικές όσο και τα εφάπαξ θα έπρεπε σταδιακά να καταργηθούν και ως μεταβατικό στάδιο να μεταφερθούν οι σχετικές παροχές στην κύρια σύνταξη. Η ανταποδοτικότητα και ο κεφαλαιοποιητικός χαρακτήρας των επικουρικών έχει παραβιαστεί. Το κράτος έχει μπει εγγυητής -κάτι που κανονικά αφορά μόνο την κύρια ασφάλιση- ενώ και τα επικουρικά Ταμεία λειτουργούν σε αναδιανεμητική βάση, μοιράζοντας μάλιστα στους δικαιούχους και φόρους-κοινωνικούς πόρους. Υπό αυτήν την έννοια, αυτές οι παροχές ανήκουν στον κύριο κλάδο.

Η κατάργηση των επικουρικών έχει ένα θετικό -απελευθέρωση πόρων, ελάφρυνση της εργασίας από το βάρος των επικουρικών εισφορών- που δίνει τη δυνατότητα στους εργαζόμενους να κατευθύνουν πόρους στον 2ο και 3ο πυλώνα. Γιατί, όσο η εργασία επιβαρύνεται με εισφορές 35%-40%, δεν περισσεύουν πόροι για αυτασφάλιση και επαγγελματικά ταμεία.

Εχει όμως και μια παρενέργεια. Κάποιοι θα σταματήσουν να καταβάλουν εισφορές και το αντίστοιχο έσοδο θα λείψει από τα Ταμεία του κράτους. (Υποθέτουμε πως θα υπάρχει όριο ηλικίας άνω του οποίου η παραμονή στο σύστημα με τις επικουρικές θα είναι προαιρετική για τους ασφαλισμένους ενώ κάτω από αυτό το όριο δεν θα υφίσταται τέτοια δυνατότητα). Το ταμειακό κενό θα δημιουργήσει δημοσιονομικό κενό και θα πρέπει να ληφθούν μέτρα για να καλυφθεί. Είτε πρόκειται για αύξηση φόρων είτε για μείωση δαπανών θα είναι δυσάρεστα μέτρα για τους πολίτες. Ομως αυτή ήταν πάντα η ουσία και η δυσκολία της μεταρρύθμισης του Ασφαλιστικού. Η λήψη επώδυνων μέτρων σήμερα όχι για λόγους ταμειακούς αλλά προνοώντας για το μέλλον.

Ισως βέβαια και μόνο αυτό το χαρακτηριστικό της μεταρρύθμισης, η πρόνοια, να είναι αδύνατη για την παρούσα κυβέρνηση. Εδώ δεν μπόρεσε να λάβει δυσάρεστα μέτρα τον Ιούνιο για να αποφύγουμε την καταστροφή των capital controls τον Ιούλιο, θα προνοήσει για 10 και 20 χρόνια μπροστά;